SpaceX上市:比泡沫争议更重要的是,第四代商业模型诞生了

2026 年 6 月 12 日,SpaceX 正式登陆纳斯达克,上市首日收涨 19%,市值定格在 2.1 万亿美元,跻身美国第六大上市公司,落在华尔街 1.7-2.5 万亿的预期区间内,上市首日无惊无喜。

这场人类史上最大规模 IPO,募资总额达 750 亿美元,几乎相当于 2025 年全年美股 IPO 募资的一半。由于公司 2025 年营收仅不到 190 亿美元、净亏损约 49 亿美元,所以对应的 PS 估值超过 100 倍。

这相当于市场在用一级风投的逻辑,给一个万亿级巨头定价。于是争议如期而至:有人说这是人类文明的里程碑,有人说这是马斯克吹起的最大泡沫。

但比起短期股价、马斯克的身家排行,我们更想聊一个被多数人忽略的本质:SpaceX 真正的价值,远不止一家太空公司,它正在亲手验证人类商业史上的第四代企业模型:系统化公司。

IPO的故事很简单,从火箭公司到太空基础设施平台

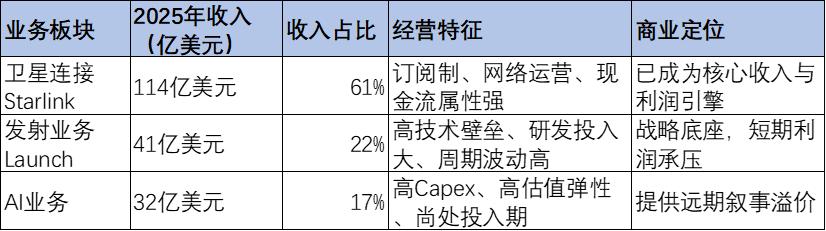

SpaceX从业务有三层:航天发射(Launch)、卫星连接(Starlink)、AI。其中,发射业务提供入口能力,正在持续迭代,Starlink 构建持续经营现金流,稳健增长,AI 则承载高估值溢价的远期叙事。

其中,星链是唯一盈利板块,发射与 xAI 仍在重投入阶段。

图:SpaceX业务拆分资料来源:锦缎研究院总结

1.火箭垄断全球发射,星舰才是胜负手

火箭是 SpaceX 的立身之本,涵盖 Falcon、Dragon 及 Starship。其中的猎鹰 9 号是当前SpaceX 的绝对主力,作为全球首款实现轨道级可重复使用的运载火箭,凭借一子级全回收、整流罩大部回收的技术,将单次发射边际成本压至约1500 万美元,形成断档式领先。

2025 年 SpaceX 完成 170 次发射,占美国发射总量的 87%、全球入轨荷载的 83%,单次运力约为其他机构均值的 4.4 倍。

但即便垄断了全球发射市场,全年发射相关收入也仅 40 亿美元出头 —— 航天发射本身的市场天花板并不高,哪怕未来需求膨胀 10 倍,也撑不起火星移民的野心。

星舰才是真正的破局点。从2023年首次发射算起,目前 SpaceX 已在星舰项目累计投入150亿美元。

其价值不止于更大的运力,而是将航天发射从 “定制化服务” 变成 “规模化运力”:猎鹰 9 号的单位载荷成本约 830-880 美元 / 公斤,星舰的目标是降至 100-200 美元 / 公斤,降幅超 80%;远期更要实现每小时一发、年发射万次的量级,将年入轨能力提升至百万吨级。

下一代星链卫星、太空算力、登月乃至火星任务,所有的远期故事,都系于星舰的商用进度。

2.星链是高成长现金牛业务

发射服务是离散的项目制生意,天花板并不高。为了实现远期梦想,马斯克选择把低成本入轨能力内部复用,第一个跑通的规模化业务就是星链。

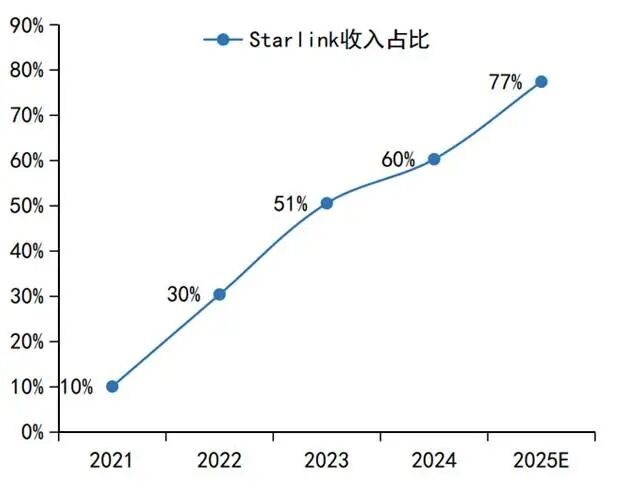

过去几年,星链演变逻辑非常清晰,在 SpaceX 营收中的占比持续跃迁:2021 年 占比仅10%,2023 年就突破 50%,2025 年甚至已达 77%。更关键的是,它已经实现盈利:2025 年收入 114 亿美元,净利润44 亿美元,毛利率接近 60%,经营利润率约 35%,净利率超过10%。

图:星链占SpaceX收入比重资料来源:国信证券

星链在商业上的重大意义,是把 SpaceX 从 “接单发火箭” 的项目制公司,变成了有持续订阅收入、可复利扩张的通信运营商。

目前其近地轨道卫星已接近 1 万颗,下行速率超 200Mbps,性能已超过地面固定与移动宽带的平均水平;截至 2026 年一季度末,用户数突破 1030 万,较年初实现翻倍。

未来成长属性也比较确定。2026 年下半年将通过星舰部署 V3 卫星,下行容量较 V2 提升10 倍、上行提升 20 倍,成本较 V1 下降 90%。我们了解公司远期规划到 2031 年卫星规模扩至 1.5 万颗,最终建成 4.2 万颗的全球卫星互联网星座。

未来随着卫星性能进一步提升和加密,星链将彻底转型主流的运营商。据测算,星链的潜在市场空间超3000 亿美元:住宅宽带可覆盖 2 亿家庭,对应 2000 亿美元空间;手机直连卫星约 600 亿美元;航空、海洋、企业等场景再贡献数百亿增量。

3.远期嫁接 AI:上市估值的终极想象

AI 是 SpaceX 估值中争议最大、想象空间也最大的板块,在IPO 招股书中,估算目标市场 28.5 万亿美元,其实绝大部分来自于 AI。

实际上,2026 年 2 月,SpaceX 才以 2500 亿美元对价完成对 xAI 的换股合并:Colossus 提供训练与推理算力,Grok 主攻大模型,X 平台提供内部数据。不少人认为这是为了讲好IPO故事,将SpaceX包装成航天-通信-AI一体化平台。

同时2025年的数据很冰冷,AI营收仅32亿美元,大幅亏损超60亿美元,而资本开支高达127亿美元。虽然未来三年短期增长靠算力租赁快速起量,仅与Anthropic、谷歌签订的长期算力协议就可带来年均250 亿美元的稳定收入,但这种业务模式并不值钱。

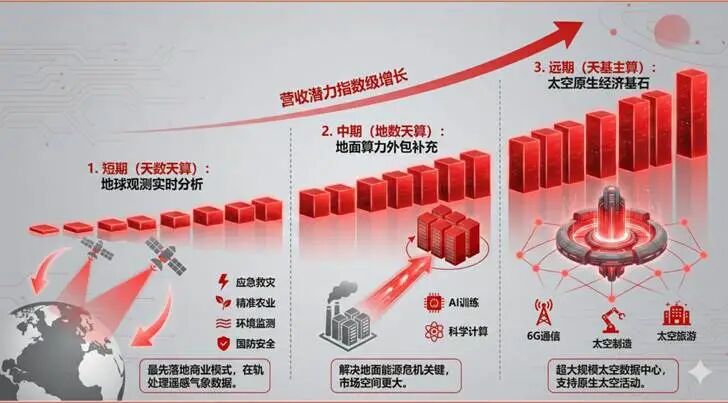

而真正的故事,是把 AI 从地面搬到太空。

马斯克提出,星链卫星不只是通信节点,更是计算节点:依托 V3 卫星的高速激光链路,可在轨道上构建网格化分布式算力。单颗AI 卫星搭载算力芯片,靠太阳能供电、太空辐射散热,彻底摆脱地面电力、土地、冷却的约束。

SpaceX 已规划百万级 AI 算力卫星星座,最早 2028 年启动部署,全部建成后年投放太空的 AI 算力总功耗可达 100GW—— 相当于 2027 年全球地面数据中心建设总规模。

在其构想中,太空太阳能取之不尽,辐射散热成本远低于地面,综合成本可比陆基数据中心低一个数量级,是 AI 算力向 TW 级演进的唯一可扩展路径。根据太空数据中心初创公司Starcloud 预测,太空能源成本(在包含发射费用后)将比陆基方案便宜10 倍。

图:太空AI算力潜力展望资料来源:SpaceX路演资料,招商证券

争议也正源于此:Grok 模型的行业竞争力仍待验证,核心人才流失、资本开支高企都是现实问题,市场预计SpaceX 2026年总资本开支600亿美元,其中投向AI就高达500亿美元。

同时,市场上亦存在 "太空算力目前不经济" 的反向质疑线索。毕竟马斯克吹过的牛,其实很多也没有实现。但不可否认的是,正是 AI 叙事,让 SpaceX 彻底跳出了传统航天公司的估值框架。

从商业模型视角再看 SpaceX:第四代商业模型

抛开技术细节与估值争议,站在商业史的维度看,SpaceX 最特别的地方,是它正在实践一种全新的企业组织形态 —— 第四代商业模式:系统化公司。

商业文明的迭代,本质是企业整合资源、解决问题的方式在进化。在我们的框架中,迄今为止已经经历了三代主流的商业模型。

1.第一代为垂直一体化。

垂直一体化是指企业从上游原材料采购、生产制造、产品分销直至终端销售等多个核心环节进行经营,内部完成一条完整的价值链,形成内部供需关系。

优势在于可构筑成本护城河,通过 "上游锁定原料 + 下游掌控渠道 / 终端",减少对外部合作伙伴的依赖,规避产业链波动风险;这种模式尤其在产业早期、供应链不成熟时特别有效。

劣势是管理复杂度非线性提升,企业灵活性受限,且覆盖多个业务环节,专业化程度和创新效率可能下降,难以快速适应市场变化;同时,产能利用率低时易导致资产闲置、资源浪费和毛利率波动放大。

典型的案例有福特汽车当年从橡胶种植园、钢铁厂到汽车组装厂的全链条控制;比亚迪从三电到整车的垂直整合;牧原从饲料、育种、养殖到屠宰的全产业链闭环。

2.第二代为集团型。

集团型商业模式指跨领域的多业务组合,通过资本配置、组织架构、平台化能力,把不同业务单元在同一治理体系内实现稳态复利。

优势是"东方不亮西方亮",不同业务周期可以对冲,同时共享品牌、渠道、管理等资源。但缺点也很明显,即容易出现大企业病,资源分散,核心业务聚焦不足,所以当前不少集团公司又开启了拆分上市潮,比如GE、蒂森克虏伯。

典型范式包括西门子式的“软硬件+工业软件+服务”平台、GE式的“装机—长约服务”高壁垒设备链条,以及日本综合商社式的“投资+贸易+产融一体化”的全球资源整合。其他代表性公司包括小米、霍尼韦尔、腾讯、美的、百事、LVMH等等。

3.第三代商业模式为产业链分工。

在价值链的不同环节分工协作、各司其职,企业只用打磨自己最擅长的事,这是过去三十年全球化浪潮下的主流模式,因为优势很明显,可显著提升效率和质量,成本还低;分工甚至被奉为商业模式终极形态。

比如最成功的苹果,其供应链体系就是极致的产业链分工:设计在美国,芯片在台积电,组装在富士康,零部件来自全球。其他典型案例还包括半导体分工,优衣库聚焦品牌和零售,中际旭创专注于光模块组装等等。

但劣势反而被选择性忽视,分工越细带来的交易成本上升,且跨组织协同的信息孤岛与衔接不畅在冲击时尤为放大;近期逆全球化下,国际供应链更易出现断供,对关键技术/原材料的外部依赖亦可能形成“卡脖子”。

尤其当产业进入硬科技无人区 —— 比如通用AI、可控核聚变、太空殖民,产业链上没有成熟的解决方案,没有现成的供应商,分工模式就会集体失灵。

比如AI的近期发展滞后的问题都源于分工失灵:光模块最缺的是光芯片产能,同时新技术CPO方向产业链投入意愿有限,英伟达只能亲自下场;PCB则是HDI等产能准备不足,上游电子布、铜箔也开始紧俏;即使半导体、光模块、PCB不缺,但电又是一度难求。

4.第四代商业模型应运而生

为了解决难题,我们观察到第四代商业模式——系统化——应运而生,其解法是:主动做重,以终为始,从终极目标倒推,逐个解决全链条的所有瓶颈。

已经有所雏形的是苹果、宁德时代、台积电、特斯拉、亚马逊、谷歌;谷歌最为典型,具备从芯片、通信技术、云、数据、模型、应用的闭环。但真正的完整体,应该是SpaceX。

系统性视角重构 SpaceX

SpaceX 成立之初,定位就是使人类成为 "多行星物种",那所有问题都是没有人解决的,马斯克只能基于第一性原理逐一解决。

当马斯克 2002 年创立 SpaceX 时,整个航天产业链是什么状态?

•火箭发动机:没有成熟的商用供应商

•可回收技术:整个行业认为不可能

•低成本卫星:产业链根本不存在

•卫星互联网:频谱、技术、终端全是空白

•太空算力:连概念都没有

先前航天工业还是军方主导的 “成本加成” 模式:层层转包,按成本加 15% 利润定价,没人关心效率,也没有成熟的商用供应链。马斯克的选择是:既然产业链给不了我想要的,那就亲手再造一个产业链。

1.火箭:找不到太多 SpaceX 的供应商

传统火箭公司的发动机都是外包的,而 SpaceX 从梅林到猛禽发动机全部自研。不仅是发动机,实际上星舰从发动机、箭体结构、激光通讯模块到飞行软件,SpaceX 实现了 80% 以上的自研自产。

垂直整合策略虽然在初期投入巨大,但在后期带来了极高的迭代速度和成本控制能力。梅林发动机的推重比做到了世界第一,成本却只有传统发动机的几分之一。猛禽发动机是人类第一款实用化的全流量分级燃烧循环发动机。

不等待供应商,不抱怨产业链,自己动手补全所有短板,这是系统化公司的底色。

2.星链:不接受行业规则

当年传统卫星通信的行业共识是:一颗卫星数亿美元,寿命十几年,服务几十万高净值用户,ARPU 高达数千美元。卫星互联网永远是小众生意,不可能和地面运营商竞争。

SpaceX 的做法是彻底推翻这套逻辑:卫星小型化、标准化、量产化,单星成本压到 50 万美元以下;用自家火箭发射,成本比行业低一个数量级;自研终端,把用户设备从几千美元降到几百美元;自研星间激光链路,不靠地面站实现全球组网。

结果就是:传统卫星运营商需要几十年才能部署的星座,SpaceX 几年就完成了;传统卫星 ARPU 值几千美元,SpaceX 把 ARPU 降到几百美元就能盈利,未来进一步下降到传统地面运营商套餐区间,成为强力竞争对手。

这就是系统化公司的第二个特征:不接受行业既定的成本结构和商业模式,从第一性原理出发,重构整个产业链。

3.太空算力:不局限产业边界,重新定义问题

所有人都在抢 GPU、争电力、建数据中心的时候,SpaceX 问了一个问题:AI 算力为什么必须在地面?

太空有 24 小时不间断的太阳能,有天然的辐射散热环境,有无限的空间,没有土地审批、环评与电力约束。更重要的是,当AI 算力需求从GW 级增长到TW 级时,地球上的电力和土地根本承载不了,一个100GW的算力集群,需要一个中等国家的发电量支撑。

SpaceX 的答案是:把算力搬到天上去。这不是异想天开,而是基于物理规律的选择,这就是系统化公司的第三个特征:不局限于当前产业边界,从终极目标倒推,重新定义问题的解空间。

4.回归本源,Space+X,其中X 代表无限可能

看懂了系统化公司的逻辑,再回头看 SpaceX 的商业模式就会豁然开朗。

它垂直整合了火箭、卫星、发射、终端到应用的全链条,靠星链的持续现金流反哺火箭研发,再用更低的入轨成本打开新的业务场景,赚来的钱再投入下一代技术,形成正向循环。

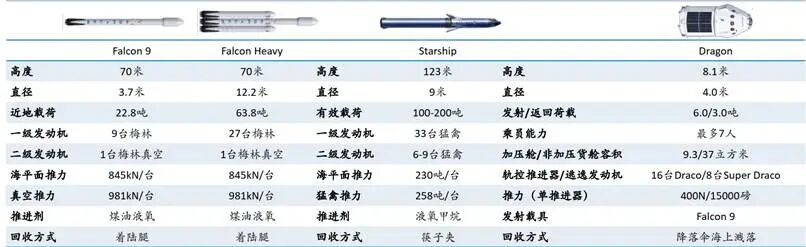

过去二十多年,人类进入太空的成本下降了两个数量级:从德尔塔重型火箭的 16000 美元 / 公斤,到猎鹰 9 号的 3000 美元 / 公斤,再到猎鹰重型的 1500 美元 / 公斤,而星舰的目标是 100 美元 / 公斤。

图:SpaceX核心火箭参数 资料来源:招股书,东吴证券

所以SpaceX 的本质,是用系统化的方法,把进入太空的成本降到足够低,然后顺带打开一个又一个此前不可能的市场:

●当发射成本降到 1000 美元 / 公斤,星链成为可能

●当发射成本降到 100 美元 / 公斤,太空算力成为可能

●当发射成本降到 10 美元 / 公斤,太空制造、太空旅游、月球基地、火星殖民都成为可能

这就是 SpaceX 名字里 “X” 的真正含义:它不是火箭公司,不是卫星公司,甚至不是 AI 公司。它的核心业务,是不断降低人类进入太空的门槛。只要门槛足够低,X 就可以是任何东西。火箭是前面的 1,星链是第一个 0,AI 是第二个 0,后面可能还有无数个 0。

关于 2.1 万亿估值贵不贵、有没有泡沫的争论,短期不会有答案。但放在商业史的尺度上,这件事的意义早已超越了股价本身。

过去一百年,我们见证了垂直一体化的崛起,见证了集团化帝国的兴衰,也见证了全球化分工的奇迹。而现在,我们正在亲眼见证:人类第四代企业模型,正式从太空走入现实。

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文来自微信公众号“锦缎”(ID:jinduan006),作者:海星,36氪经授权发布。

华体会APP提供流畅稳定的访问系统,支持多终端浏览,让您随时随地掌握最新赛事信息。

- 我们专注于2026美·加·墨世界杯,为您打造专属内容专区。

- 华体会官网汇集热门赛事分析,让您洞悉比赛走向。

- 无论是外围赛还是正赛,华体会都为您提供最全面的赛程信息。

- 实时更新世界杯球队动态,不错过任何重要信息。

足球资讯

实时赛事更新,让您第一时间掌握最新的比赛结果和球队动态。

Repost Reply 39 minits ago